微信联系

"国际海运滞期费是什么费用?" 这个问题对许多从事国际贸易的企业来说至关重要。滞期费,一种在规定时间内未能完成货物卸载而产生的费用,不仅影响贸易成本,还涉及与船东的复杂计费协议。本文旨在详细解释滞期费的性质、申报要求及其在海关完税价格中的处理方式,以供业界参考并解答疑惑。

滞期费的定义与计算

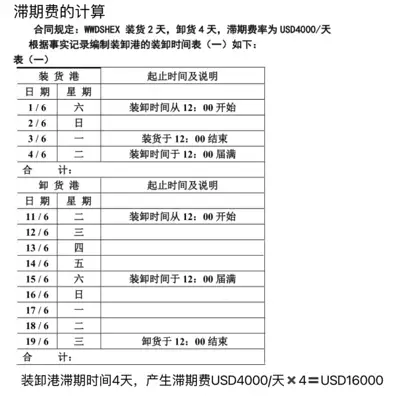

滞期费是在货物装卸过程中,若未能在约定时间内完成操作而导致船舶在港延迟,从而使船东产生额外费用和船期损失时,租船人需向船东支付的款项。以一个实际案例为例:根据合同,装货需2天,卸货需4天,滞期费率设定为每天4000美元。若卸货超时4天,则产生的滞期费为4000美元/天×4天=16000美元。

滞期费与海关申报

1、滞期费的申报需求

根据《中华人民共和国海关审定进出口货物完税价格办法》(海关总署213号令),进口货物的完税价格应基于成交价格,并包括运输及相关费用、保险费。因此,滞期费作为运输相关费用的一部分,应如实向海关申报。

2、滞期费在完税价格中的计算

滞期费的计入完税价格需考虑以下几种情况:

企业需根据运输合同、发票和装卸事实记录表等资料,准确计算起卸前产生的滞期费,并在报关单“杂费”栏如实申报。

3、未确定滞期费的处理

若企业在向海关申报时滞期费尚未确定,应在报关单的“规格型号”栏申报相关信息。待滞期费金额确定后,企业需采取以下步骤补充申报和补缴税款:

主动披露的材料需加盖企业公章,并确保其真实性、准确性和完整性。

了解和妥善处理滞期费在国际海运中的重要性不言而喻。这不仅影响到企业的运输成本,也关系到与海关的合规性。企业应准确计算滞期费,并按照规定向海关申报,以避免不必要的风险和成本。通过正确的申报和主动披露,企业可以确保其国际贸易活动的顺利进行,同时维护良好的合规记录。